Comparten principales disposiciones fiscales

Con el fin de actualizar a los universitarios en temas relacionados con la más reciente miscelánea fiscal, la Unidad de Patentamiento, Emprendimiento y Vinculación (UNIPEV), de la FES Cuautitlán, gestionó la conferencia “Reformas Fiscales 2022”, presidida por el maestro Benito Rivera Rodríguez, académico de esta institución.

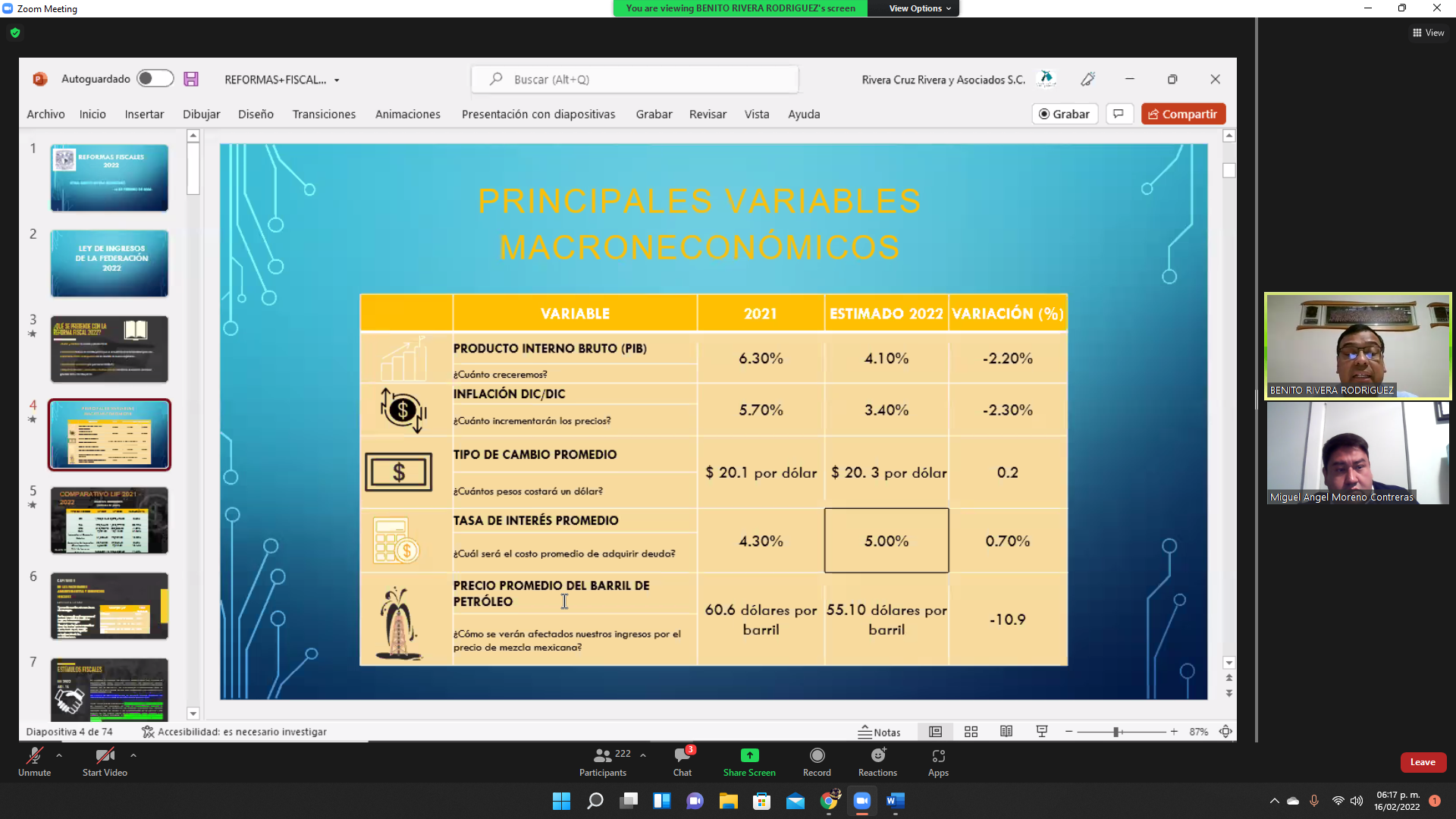

En su charla, el docente consideró que esta renovación tiene los objetivos de evitar y combatir la elusión fiscal, incrementar la base de contribuyentes que se encuentran en la informalidad y proliferar la recaudación de impuestos a partir de la creación de regímenes fiscales de confianza para personas físicas y morales. Así, procedió a exponer algunas de las particularidades más sobresalientes.

Entre éstas, la retención de intereses respecto a la Ley de Ingresos de la Federación (LIF), que será de 0.08% y está vinculada al artículo 135 de la Ley del Impuesto sobre la Renta (LISR), en la que señala que es una obligación retener y enterar el arancel de acuerdo con la taza que al efecto establezca el Congreso de la Unión para el ejercicio de que se trate en la LIF.

En materia de estímulos fiscales, el ponente mencionó que se planea mantener todos los aprobados en 2021, por lo cual se conserva el descuento del 50% a multas formales en función del momento en que el contribuyente efectúe la autocorrección, con excepción de las que fueron impuestas por declarar pérdidas fiscales en exceso y las contempladas en la fracción I del artículo 85 del Código Fiscal de la Federación (CFF). Aunado a esto, se prevé continuar con la reducción del 40% de las multas formales a los contribuyentes que se encuentran sujetos a revisión electrónica, detalló.

Otro de los temas que el ponente abordó fue el Régimen Simplificado de Confianza (RESICO), obligatorio para las personas morales y una opción para las personas físicas que únicamente realicen actividades empresariales, profesionales u otorguen el uso o goce temporal de bienes. Ellos podrán pagar el Impuesto Sobre la Renta (ISR) en los términos establecidos en la Sección IV, siempre que la totalidad de sus ingresos no exceda los tres millones quinientos mil pesos.

Al final, el maestro Rivera habló sobre el Comprobante Fiscal Digital por Internet (CFDI) por la adquisición de combustible y señaló que el emisor deberá contar con permiso vigente en términos de la ley de hidrocarburos, RFC, clave de uso fiscal, indicar domicilio del establecimiento y código postal a favor de quien se expide. Un punto que destacó fue que dicha transacción no podrá pagarse en efectivo, sólo por transferencia o con cheque, monedero electrónico y tarjeta.

María Dolores Elizondo Alvarado